A KHR adatai alapján a hitelezés működési szintjét jelző mutatók.

A KHR lakossági-, és vállalkozási alrendszerével kapcsolatos legfontosabb statisztikákat bemutató grafikonok, és jelentéseink

PERFORMANCIA MUTATÓK

A BISZ Zrt. szolgáltatásain keresztül látja a gazdaság, azon belül is a hitelpiac működését. A szolgáltatások közül kiemelkedik a Központi Hitelinformációs Rendszer (KHR), amely az egyetlen olyan országos adatbázis, amelyben az összes megkötött hitel- és hitel jellegű szerződés az aktuális állapotával szerepel. Társaság az elmúlt 25 évben olyan információs vagyonra tett szert, amelyből komoly értékeket tud visszaadni a partnereinek, a kedves érdeklődőknek. A hozzánk érkező folyamatos megkeresések hatására a BISZ Zrt. 2021-től performancia mutatók néven elindít egy új szolgáltatást, amelyben különböző mutatók kerülnek fokozatosan bevezetésre.

A szolgáltatásról

A BISZ Zrt. a KHR adataiból létrehozott performancia mutatók szolgáltatásban olyan mérőszámokat határoz meg, amellyel egységesen lehet mérni a hitelezésnek vagy annak egy részterületének működését, teljesítményét. A performancia mutatók negyed évente kerülnek publikálásra, a negyedév lezárását követően. A publikáció a BISZ Zrt. elektronikus felületein (honlap, HDR) és hírlevélben történik meg.

A szolgáltatásnak több szolgáltatási szintje kerül bevezetésre. Ezek az alap szint, a haladó szint és a prémium szint. Az alap szint mindenki számára díjmentesen elérhető szolgáltatást jelent. Ezt minden felhasználó kötöttségek nélkül veheti igénybe. A szolgáltatás indulásakor az alap szolgáltatási színt kerül bevezetésre. A későbbiekben elérhetővé válik a megrendelhető haladó és prémium szintű szolgáltatási szint, ahol az egyes mutatók további bontása vehető igénybe külön díjazás ellenében.

Az alábbi táblázat segít a szolgáltatási szintek közötti különbségekben.

2023-Q3

BISZ HITELEZÉSI INDEX

95%

BHI

BHI értékeinek alakulása

2023-Q3

BISZ LAKOSSÁGI HITELEZÉSI INDEX

100%

BHI-L

BHI-L értékeinek alakulása

2023-Q3

BISZ VÁLLALKOZÁSI HITELEZÉSI INDEX

142%

BHI-V

BHI-V értékeinek alakulása

2023-Q3

BISZ TELJESÍTÉSI INDEX (BTI)

40%

BTI

BTI értékeinek alakulása

2023-Q3

BISZ LAKOSSÁGI TELJESÍTÉSI INDEX (BTI-L)

47%

BTI-L értékeinek alakulása

2023-Q3

BISZ VÁLLALKOZÁSI TELJESÍTÉSI INDEX (BTI-V)

46%

BTI-V értékeinek alakulása

BISZ AKTIVITÁSI MUTATÓ (BAM)

A BISZ Aktivitási Mutató azt mutatja, hogy a teljes hitelezést tekintve milyen gyorsan változik a hiteltörténet, mennyire aktív a hitelpiac a 2019-es bázis évhez viszonyítottan. A vizsgált ciklusban a meglévő hiteltörténetet és az új hitelszerződések változásának gyorsaságát és a hiteljelentéseket vesszük alapul. Az eredmény százalékban kerül meghatározásra és minél nagyobb a mutató értéke, annál nagyobb a szektor hitelezési aktivitása.

2023-Q3

BISZ LAKOSSÁGI AKTIVITÁSI MUTATÓ (BAM-L)

83%

BAM-L értékeinek alakulása

2023-Q3

BISZ VÁLLALKOZÁSI AKTIVITÁSI MUTATÓ (BAM-V)

102%

BAM-V értékeinek alakulása

BISZ KRÍZIS MUTATÓ (BKM)

A BISZ Krízis Mutató a fizetési képességgel kapcsolatban mutatja meg a 2019-es bázis évhez viszonyított állapotot. A krízis mutató gyakorlatilag azt az eredményt adja vissza, hogy a bázisévhez viszonyítva az egyes szerződések milyen arányban jeleznek problémát (fizetési, vagy működési).

2023-Q3

BISZ LAKOSSÁGI KRÍZIS MUTATÓ (BKM-L)

85%

BKM-L értékeinek alakulása

2023-Q3

BISZ VÁLLALKOZÁSI KRÍZIS MUTATÓ (BKM-V)

132%

BKM-V értékeinek alakulása

BISZ VISELKEDÉSI INDEX (BVI)

A BISZ Viselkedési Index azt jelzi, hogy a hitelt felvevő ügyfelek általánosságban milyen viselkedési mintát – milyen fizetési készséget – mutatnak a hitelek megfizetésével kapcsolatban. Például mennyire tervszerűen fizetik az ügyfelek a hiteleiket (tőke és törlesztő részlet változása), vannak-e elő- vagy utóteljesítések (rövid késedelmek), teljesül-e a szerződés a lejárati időig. Az index gyakorlatilag az egy ügyfélre kivetített fizetési morált mutatja. Minél magasabb az értéke annál rosszabb az ügyfelek fizetési készsége.

2023-Q3

BISZ LAKOSSÁGI VISELKEDÉSI INDEX

(BVI-L)

232%

BVI-L értékeinek alakulása

2023-Q3

BISZ VÁLLALKOZÁSI VISELKEDÉSI INDEX

(BVI-V)

214%

BVI-V értékeinek alakulása

Lakossági KHR statisztikák

Az alábbi ábrák a KHR lakossági alrendszerével kapcsolatos legfontosabb statisztikákat mutatják be.

Utolsó frissítés: 2023. július

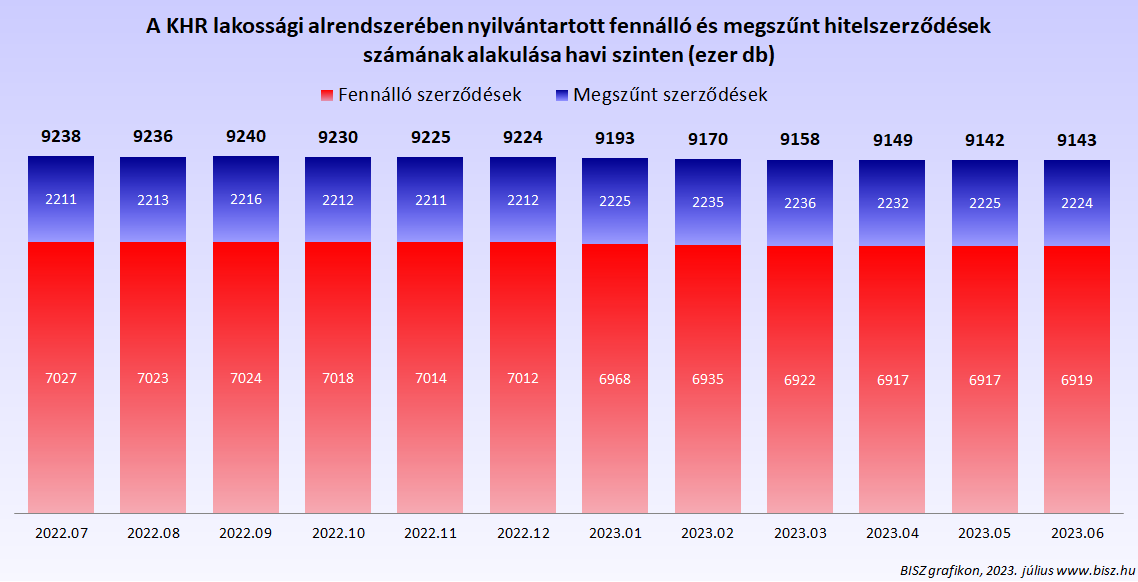

FENNÁLLÓ ÉS MEGSZŰNT HITELSZERZŐDÉSEK (HAVI)

A KHR lakossági alrendszerében nyilvántartott fennálló és megszűnt hitelszerződések számának alakulása havi szinten (ezer db)

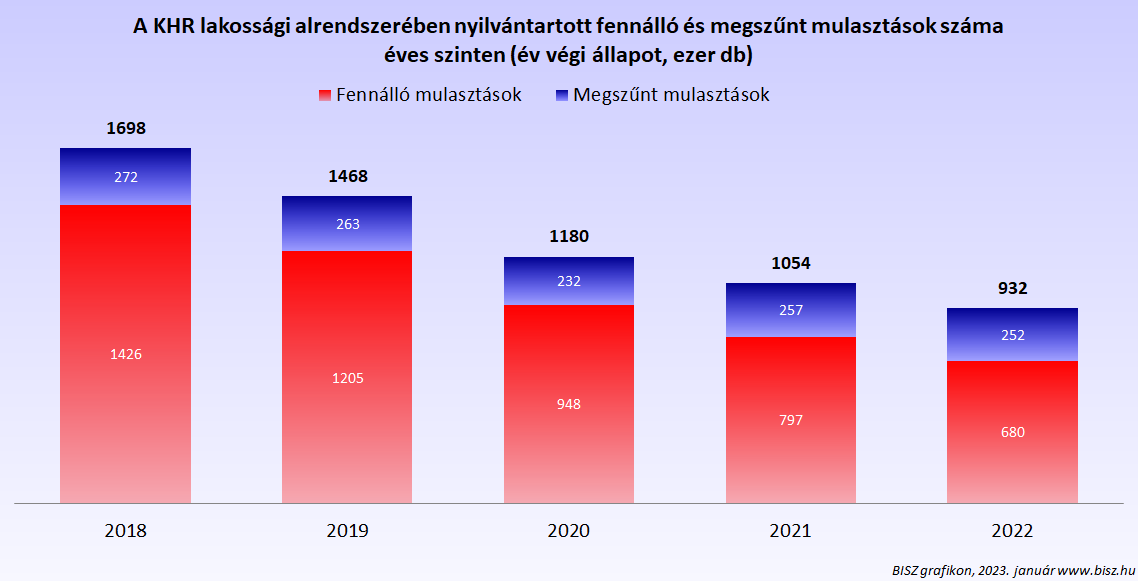

FENNÁLLÓ ÉS MEGSZŰNT MULASZTÁSOK (ÉVES)

A KHR lakossági alrendszerében nyilvántartott fennálló és megszűnt mulasztások számának alakulása éves szinten (ezer db)

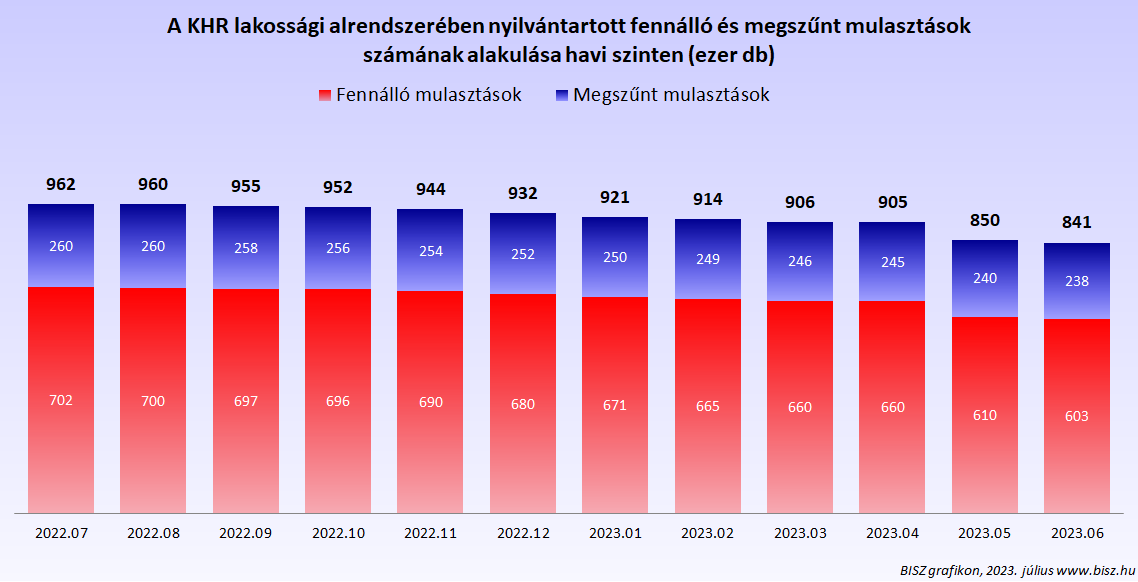

FENNÁLLÓ ÉS MEGSZŰNT MULASZTÁSOK (HAVI)

A KHR lakossági alrendszerében nyilvántartott fennálló és megszűnt mulasztások számának alakulása havi szinten (ezer db)

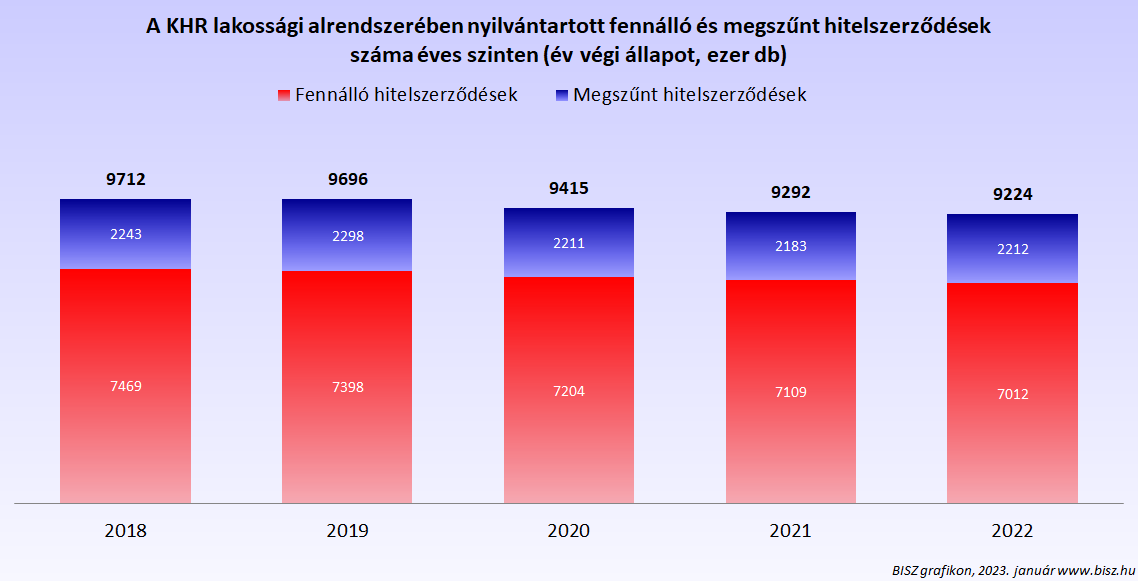

FENNÁLLÓ ÉS MEGSZŰNT HITELSZERZŐDÉSEK (ÉVES)

A KHR lakossági alrendszerében nyilvántartott fennálló és megszűnt hitelszerződések számának alakulása éves szinten (ezer db)

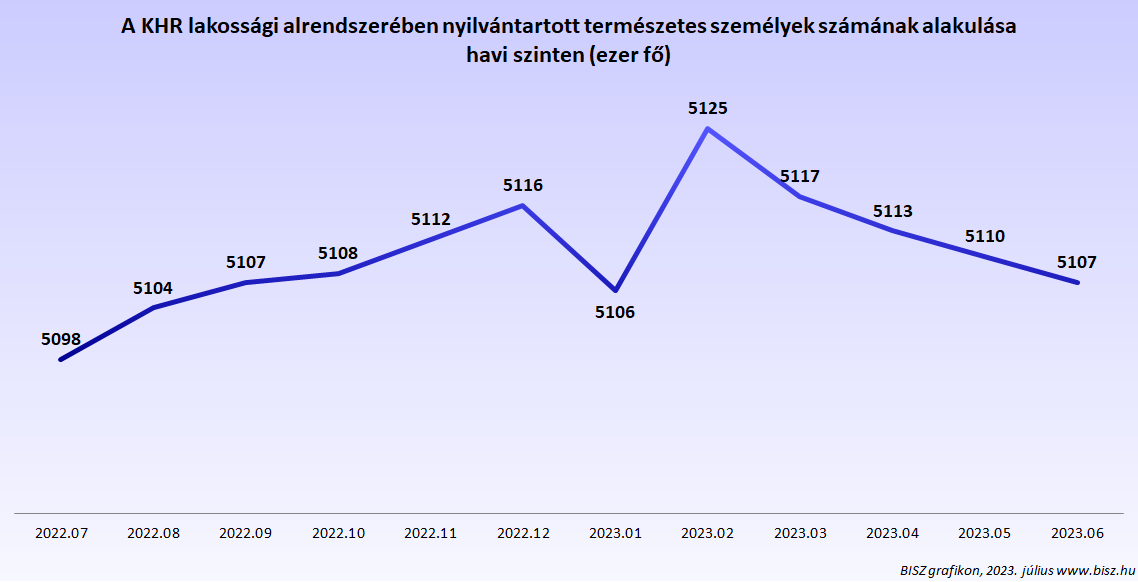

TERMÉSZETES SZEMÉLYEK (HAVI)

A KHR lakossági alrendszerében nyilvántartott természetes személyek számának alakulása havi szinten (hó végi állapot, ezer fő)

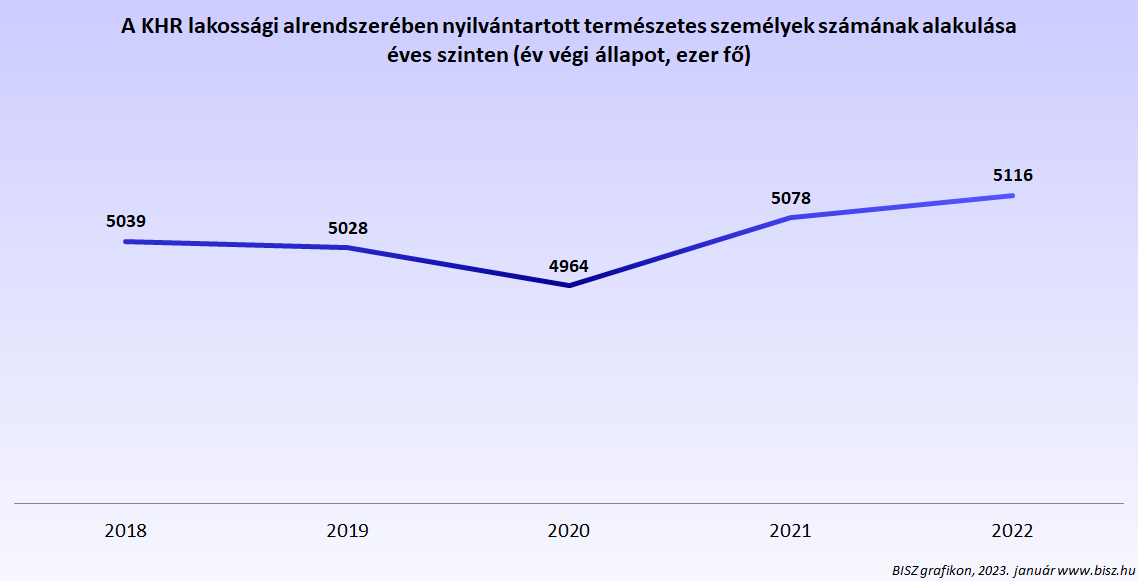

TERMÉSZETES SZEMÉLYEK (ÉVES)

A KHR lakossági alrendszerében nyilvántartott természetes személyek számának alakulása éves szinten (hó végi állapot, ezer fő)

VÁLLALKOZÁSI KHR STATISZTIKÁK

Az alábbi ábrák a KHR vállalkozói alrendszerével kapcsolatos legfontosabb statisztikákat mutatják be.

Utolsó frissítés: 2023. július

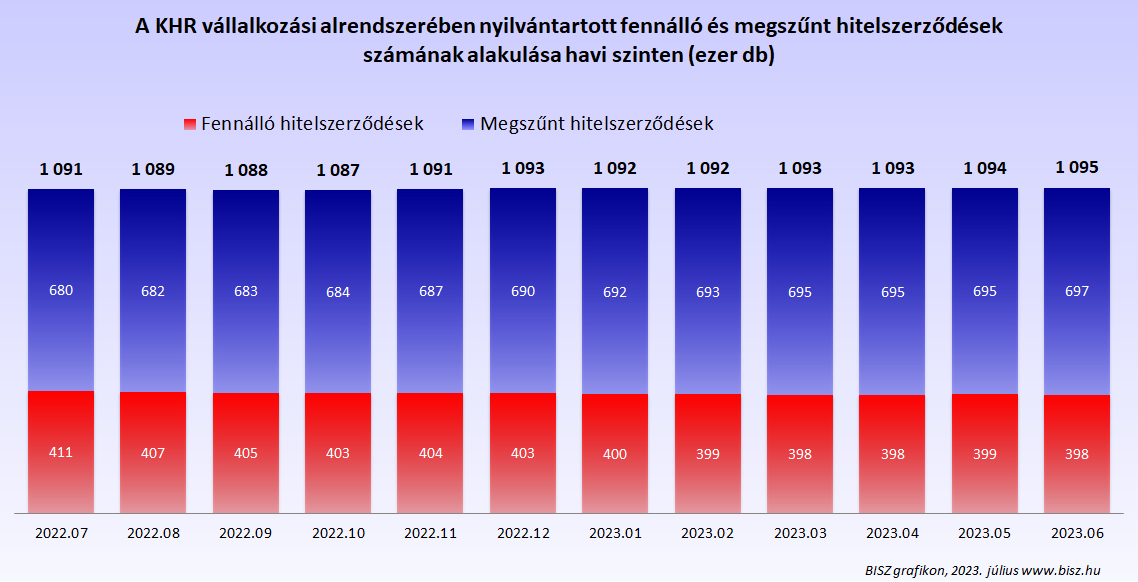

VÁLLALKOZÁSI HITELSZERZŐDÉSEK (HAVI)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt hitelszerződések száma havi szinten (hó végi állapot, ezer db)

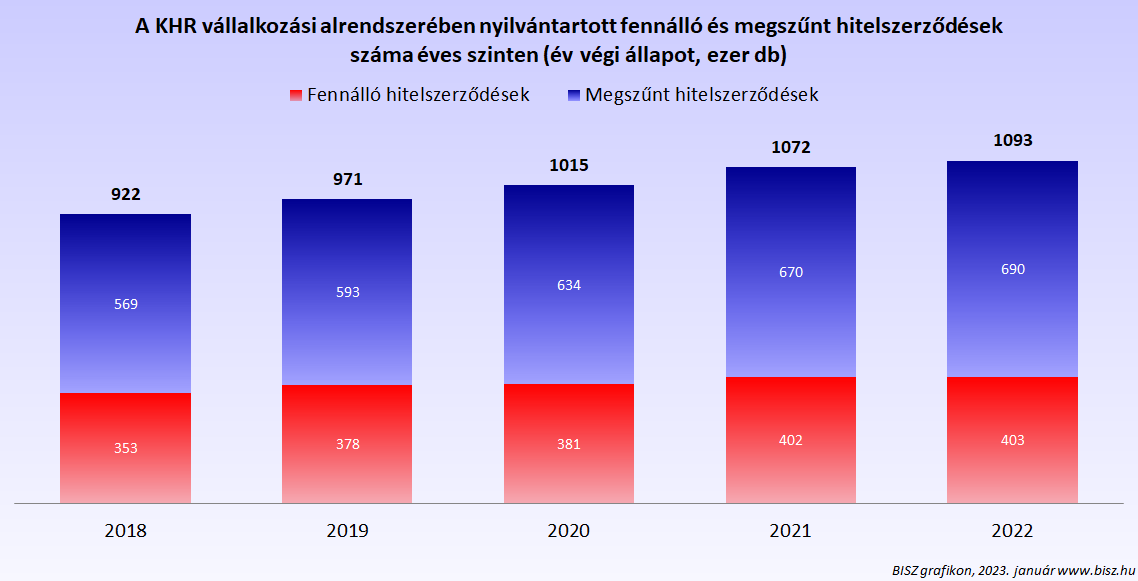

VÁLLALKOZÁSI HITELSZERZŐDÉSEK (ÉVES)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt hitelszerződések száma éves szinten (hó végi állapot, ezer db)

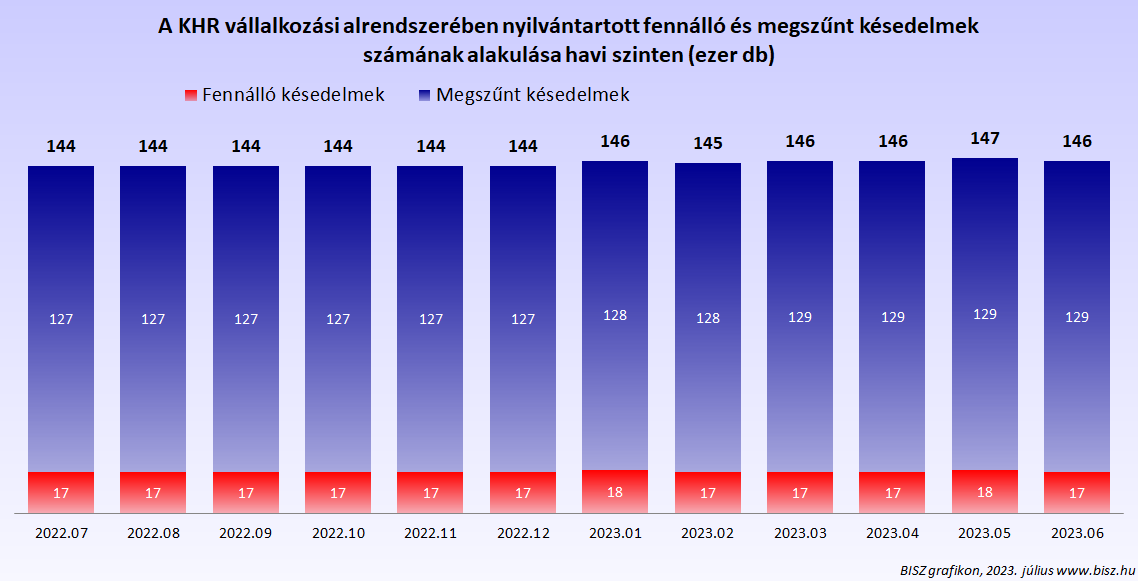

FENNÁLLÓ ÉS MEGSZŰNT KÉSEDELMEK (HAVI)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt késedelmek száma havi szinten (hó végi állapot, ezer db)

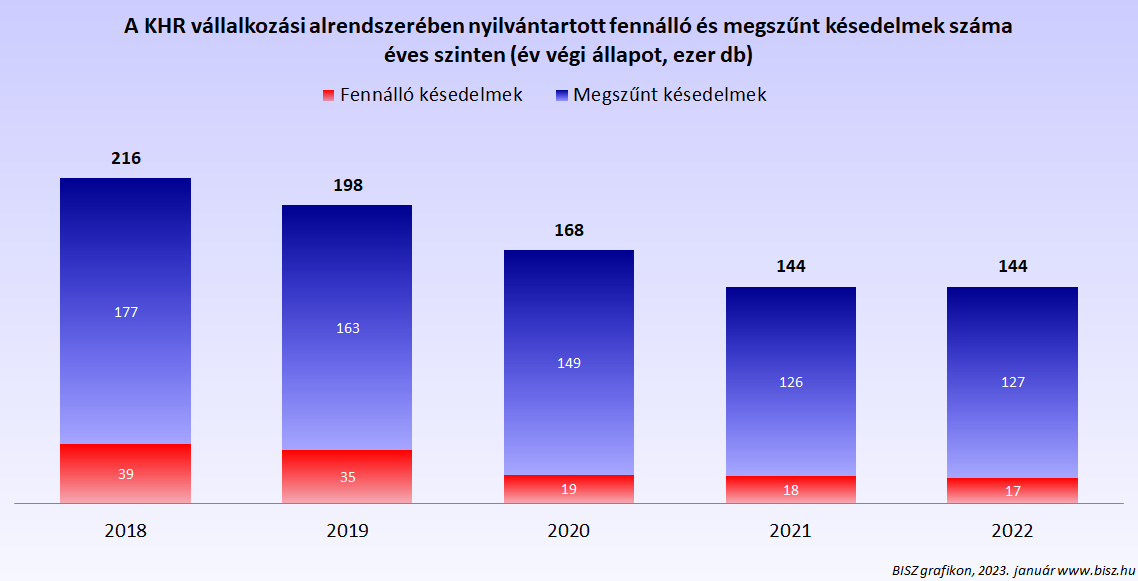

FENNÁLLÓ ÉS MEGSZŰNT KÉSEDELMEK (ÉVES)

A KHR vállalkozási alrendszerében nyilvántartott fennálló és megszűnt késedelmek száma éves szinten (év végi állapot, ezer db)

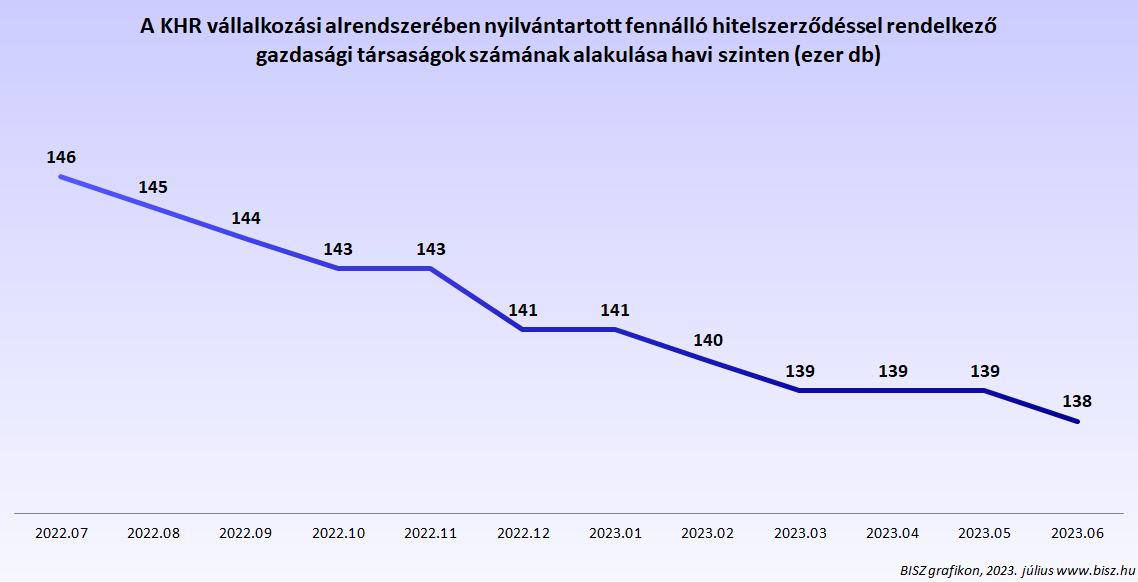

GAZDASÁGI TÁRSASÁGOK (HAVI)

A KHR vállalkozási alrendszerében nyilvántartott fennálló hitelszerződéssel rendelkező gazdasági társaságok számának alakulása havi szinten (ezer db)

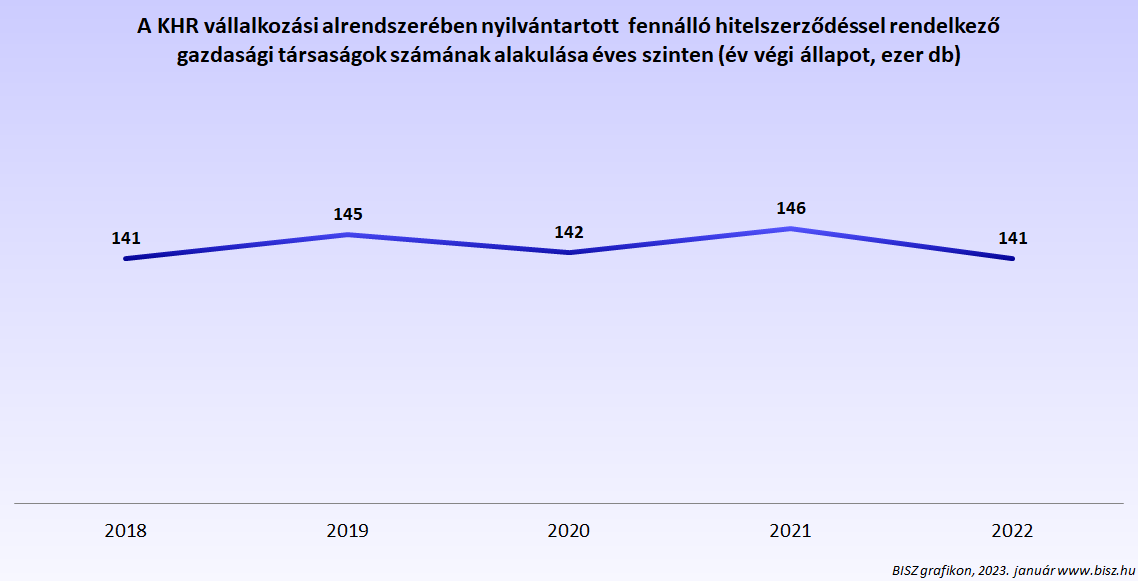

GAZDASÁGI TÁRSASÁGOK (ÉVES)

A KHR vállalkozási alrendszerében nyilvántartott fennálló hitelszerződéssel rendelkező gazdasági társaságok számának alakulása éves szinten (ezer db)